麦肯锡:全球并购交易 新高度新基调

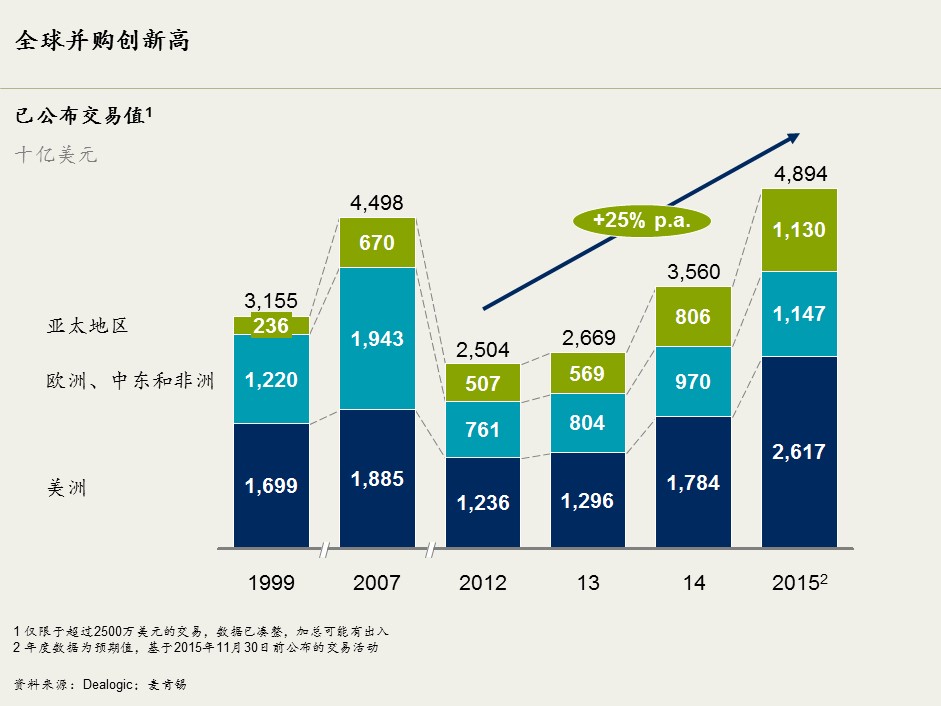

不管是在全球范围还是美国一地,2015年企业并购活动均创历史新高,大型并购尤其突出。亚洲企业的并购也创下历史纪录,欧洲首次成为第二大活跃地区。北美的并购交易总额占全球一半以上,同时亚洲地区2015年前11个月的交易总额较2014年同期增长接近60%(见图1)。

图1

大型并购被持续看好

真正的主角是大型并购案。超大型交易,即并购超过100亿美元以上的交易,2015年前11个月的交易总额同比增长约130%。大型交易,即并购价值在50亿美元到100亿美元之间的交易,增长24%;小型交易增长约10%。

为什么投资者持续欢迎大型并购交易?这也许跟并购交易的类型转变有关。过去,大型并购一般是节省成本与巩固行业优势的一种策略——当然现在很多并购案依然是同样的出发点。然而,现在我们看到经理人和董事会谈论多元化发展、总收入中的交叉销售、创造新的客户增长点以及转型等长期以来一度被忽略的问题。当然,其中一些因素一直是促成大型交易的背后原因,但从市场对并购公告反应越来越强烈可以看出,投资者更乐于接受这类并购。通过公司整合、发挥并购协同效应,企业的表现也更为出色。我们观察发现,并购公司的自律性、专业度、整合相关能力也已大幅提升。

成功并购秘诀何在?

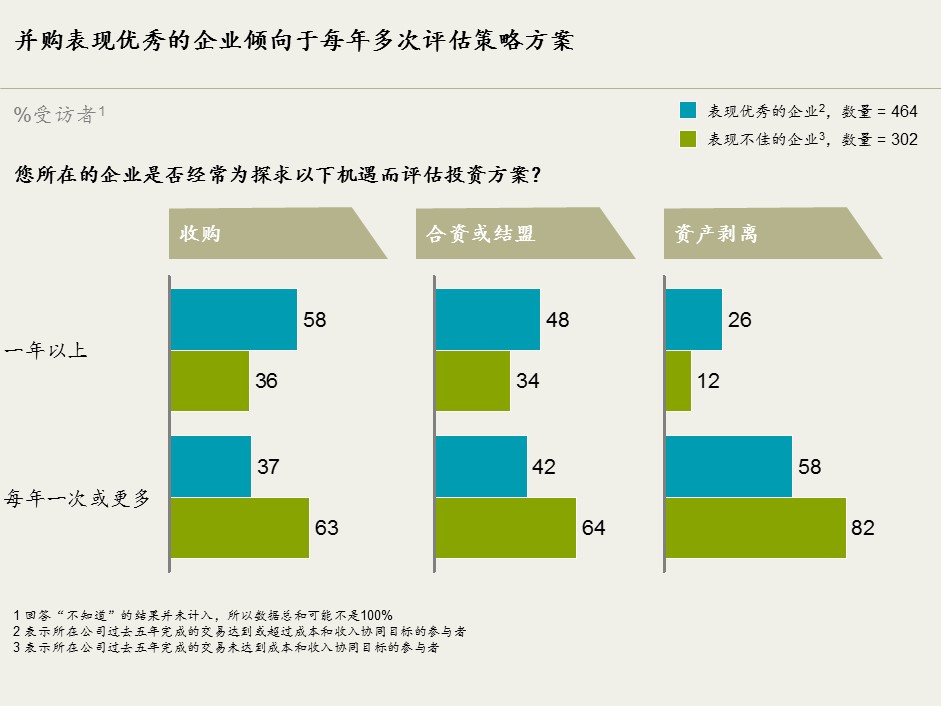

为了深入剖析并购的总体水平和优秀企业的独到之处,我们首先界定了一批优秀企业——这类企业在过去五年间达到或超过了成本和收入协同目标。调查结果显示这些企业在某些领域确有过人之处。比如,优秀企业每年多次(而非每年一次或每两年一次)评估并购方案,研究收购、合资和资产剥离的可能性。反之亦然,表现不佳的企业可能至多每年进行一次评估来发掘机遇(见图2)。

图2

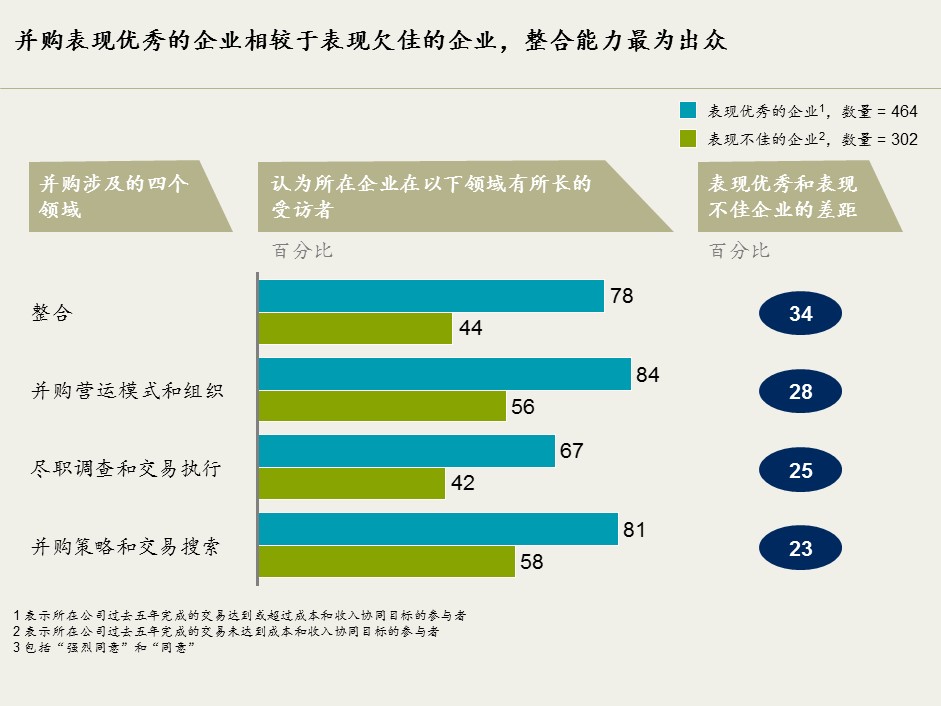

当被问及四项与并购相关的企业能力时,相较表现不佳的企业,优秀企业的高管更多地表示所在企业熟练掌握四项能力。但是双方差距最为悬殊的是在整合方面(见图3)。耐人寻味的是,其中差异最大的两项正是总体来说最薄弱的两项:有效管理组织中的文化差异和设定协同目标。

图3

哪些方面可以改进?

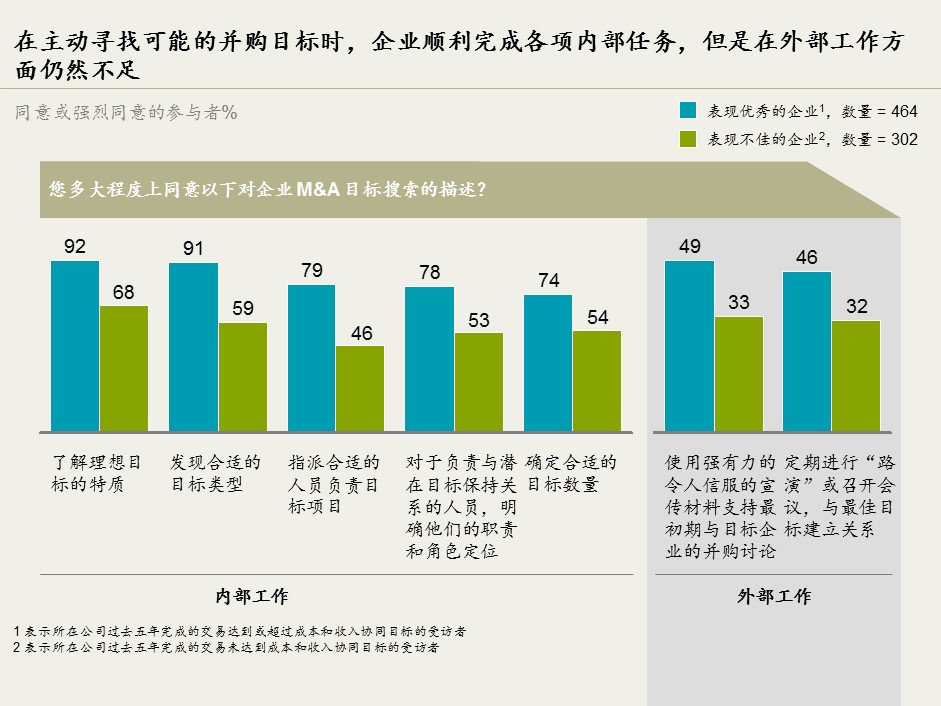

表现优秀的企业不乏成功案例,而且实力强大。即便如此仍有改进空间。比如在激励措施方面,调查结果显示,大多数企业都注重设置估值调整机制,或为被收购方的关键人才制定留任激励举措,却忽略了自身的并购团队。事实上,几乎没有高管承认公司在这方面做得较好;不到半数的受访者表示并购项目团队享有与公司并购获利相对等的奖励。所有企业表现最差的是与目标企业建立并发展关系(见图4)。例如,优秀企业中不到半数受访者表示企业会定期进行“路演”或召开会议,与最佳目标企业建立关系。而表现不佳企业还不及1/3。根据受访高管的反馈,无论是表现优秀还是落后的企业都未能有效使用令人信服的宣传材料,辅助与目标企业的早期并购接触和讨论。

图4

展望未来

经常评估投资并购方案。企业若能系统地评估资料,研究收购、合资和资产剥离的机会,可更高效地执行公司战略。对大多数公司来说,客观因素十分关键,而其中首要的任务就是建立合理的业务范畴,明确公司需要什么和不需要什么。

加大投资力度建设并购能力。需要加强的能力既包括并购初期的相关能力(如主动探索目标企业涉及的高效尽职调查和外展能力),也包括企业整合的核心能力。

注重治理和激励措施。从我们的经验来看,很多公司注重设置估值调整机制,或制定被收购方人才留任激励方案,却忽视了自身并购团队的建设、管理和奖励,而这恰恰是并购关键能力建设的必要基础。

相关阅读:

- 环球国际:退欧、中美、G20 2016-07-26

- 安德鲁•希尔:万科之争揭开股东维权新篇章 2016-07-08

- 卓勇良:积极应对经济宽运行到紧运行的重大转变 2016-06-08

- 智库: 经济走向分歧前所未有 2016-06-08

- A股盘面惊现两大重磅信号 2016-06-07

热门推荐:

- 致敬儒商·首届博鳌儒商精英人物发布 2017-12-06

- 儒家商道:当代 企业家的管理创新 2017-11-24

- 2017博鳌儒商论坛新闻发布会在海南隆重举行 2017-11-22

- 稻盛和夫(致敬儒商.博鳌儒商典范人物简介1003号) 2017-11-09

- 谢国民(致敬儒商.博鳌儒商典范人物简介1002号) 2017-11-09

沪公网安备31010702008461

沪公网安备31010702008461